2023년 11월 22일자 동아일보 뉴스입니다.

계속 오르던 금리가 최근 주춤하던 느낌이었는데 이제 당분간 금리가 4%대에서 머무를 듯 합니다.

앞으로 은행이자에 관심은 0.1%라도 이자를 많이 주는 곳을 찾아 헤멜것으로 예상되네요.

새벽에 특판 상품 찾아서 계좌 개설했던 기억이 떠오릅니다.

이번 포스팅에서는 은행 금리를 비교해보고 기본 금리가 4% 이상인 정기예금 상품을 찾아봤습니다.

기본 이자가 4% 이상인데 우대금리를 적용받으면 조금 더 높은 이자를 받을 수도 있을 것 같습니다.

각 비교자료의 기준은 정기예금, 단리, 기본금리 4% 이상인 경우의 6개월, 1년, 2년 정기예금으로 비교해봤습니다.

기준일은 2023년 11월 22일이므로 시간이 지나면 변경될 수도 있는 점 확인해 주세요.

6개월, 기본금리 4% 이상

헤이(Hey)정기예금

6개월 정기예금은 수협이 헤이정기예금이 4.2%로 가장 높습니다.

헤이정기예금은 최고 예금 한도 2억까지이고 3개월 이상 부터 1년까지만 가입할 수 있습니다.

자세한 내용은 아래 링크를 클릭 후 홈페이지를 통해서 확인할 수 있습니다.

수협 헤이(Hey)정기예금 바로가기

NH올원e예금

농협 올원e예금은 10만원 부터 10억원까지 가입이 가능합니다.

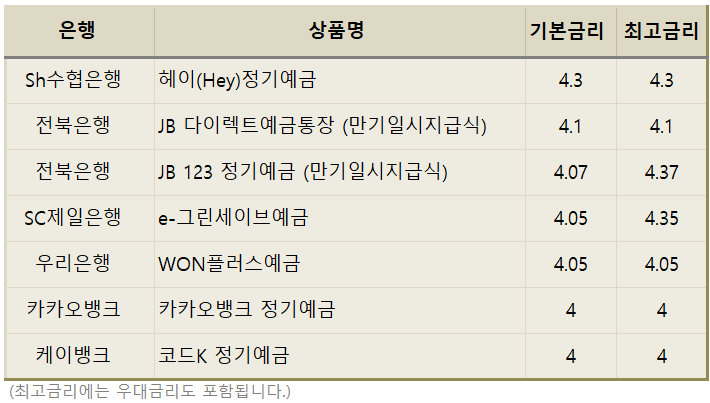

1년, 기본금리 4% 이상

1년 이상 예금금리도 수협 헤이정기예금이 4.3%로 가장 높습니다.

원래 헤이정기예금은 6개월시 4.2% 이지만 1년 기본금리는 4.3%로 조금 높아집니다.

JB다이렉트 예금

그 다음으로 전북은행 JB 다이렉트예금이 4.1%로 높습니다.

계좌당 1백만원 이상

2년, 기본금리 4% 이상

카카오뱅크

예금기간 2년인 경우 4% 이상인 은행은 카카오뱅크 밖에 없네요.

그래서 2년짜리 비교는 최고금리로 4% 이상인 경우를 알아봤는데 3개 상품 밖에 없습니다.

카카오뱅크는 1개월부터 가입이 가능하고 1년 이상이면 4%가 유지됩니다.

DGB주거래우대예금

대구은행 주거래 우대예금은 우대거래 이율이 4.27%로 가장 높습니다.

3년 이상이면 4.29%도 가능한데 이렇게 이율을 적용받으려면 조건이 있습니다.

기본금리는 3.62%이고 여기에 몇가지 조건에 따라 이율이 올라갑니다.

기본금리 3.62%에 최고우대금리 0.65%까지 하면 딱 4.27%네요.

조건이 생각보다 까다롭지는 않습니다.

최초가입 0.2%, 체크카드 신규 발급 0.2%, 스마트뱅킹 가입 0.2%, 인터넷 가입 0.05% 가 조건별 우대금리 입니다.

마치며

오늘은 제1금융권 은행에서 금리가 4% 이상인 정기예금에 대해서 알아봤습니다.

금리는 언제 변경될지 모르기 때문에 예금상품에 가입하기 전에 먼저 금리를 꼭 확인하시기 바랍니다.

'알찬 생활정보 > 생활 TIP' 카테고리의 다른 글

| 소비자 속이는 꼼수 가격인상 슈링크플레이션(shrinkflation) 신고하는 방법 (0) | 2023.11.24 |

|---|---|

| 종합부동산세 현실화되면 얼마나 내려갈까? 종부세 미리 계산 해보기 (0) | 2023.11.23 |

| 숨겨진 인플레이션! 슈링크플레이션에 속지않는 방법 (0) | 2023.11.20 |

| 자유 적립식 적금 이자 계산하는 방법 (이자계산기 엑셀 다운로드) (0) | 2023.11.20 |

| 2024년 오피스텔, 상업용 건물 기준시가 사전열람, 미리 확인하고 의견제시하여 세금 절감하자. (0) | 2023.11.19 |